任意売却とは?

| 任意売却とは | 任意売却とは、住宅ローンを一括で全額返済する事が難しく、債務が残ってしまう場合に金融機関(債務者)の承諾を得て、一定条件のもと、担保を解除して貰う売却方法です。あるいは、何らかの事情で住宅ローンの滞納が続くと、金融機関(抵当権者)は担保として設定されている不動産を法的手段により強制売却し、その代金で残債務を回収します。しかし、強制売却だと債務が多く残ってしまいますので、競売より高値で売却できる任意売却を推奨しています。任意売却後の残債務については、お客様の生活状況等を踏まえて、無理のない返済可能な金額で交渉ができます。 |

|---|---|

| 一般売却とは | 一般売却とは、所有者の意思で自由に売却価格や引渡し時期などを設定できるのが一般の売却方法です。ただし、住宅ローンのお借入れが残っている場合は、売却代金などから一括で全額返済し、担保を解除して貰う必要があります。 |

| 競売とは | 競売とは、住宅ローンの支払いが一定期間(3ヶ月~6ヶ月間)返済していただけない場合に、裁判所が介入し強制的に入札形式で売却する方法です。 |

思い悩む生活を続ける生活を続けてしまうと、心身ともに疲弊してしまいます。これまで住み慣れた、家を手放すのは寂しいことですが、少しでも早く現状を打開できるように当協会は最善をつくします。無理して頑張ろうとせず、最悪の事態になる前に、任意売却で解決するという方法を選択肢の一つとして検討してみてください。

任意売却のメリット

住宅ローンの支払いが困難になった場合や、売却後に債務が残ってしまう場合でも一般売却に近い方法で売却が可能です。

- 手続きは専門家がお客様と債権者(担保権者)との間に入って全て進めていきます。

- 近隣の方や職場にも知られることはありません。

- 市場の取引に近い価格での売却が見込まれます。売却後の残債務を少なくすることが

可能です。 - お引越時期を調整することができます。

- 債権者(担保権者)との交渉により、お引越し代を確保することも可能です。

- 売却に要する(登記料・仲介手数料等)費用は売却代金の中から清算するため、お手元からご用意する必要はありません。

- 固定資産税・管理費等の滞納金も売却代金の中から清算できる場合もあります。

- 売却後の残債務については、無理のない返済計画が立てられます。

- お身内の方や不動産会社・投資家などに購入して貰い、そのまま住み続けられる場合も

あります。

任意売却の注意点

選択する上で最も大切なのが、相談する・依頼する会社選びです。任意売却は専門的知識が必要となります。既にご依頼している会社に不安を感じ、ご相談にいらっしゃるケースもあります。当協会は任意売却に特化しており、専門知識と実務経験豊富なスタッフ、多くの専門家(不動産会社・弁護士・司法書士)の協力のもと成り立っていますので、最適な解決策のご提案いたします。安心してお任せください。

信用情報とは借入に関する情報のことをいい、信用情報機関(CIC、JICC、KSC)が管理しています。各信用情報機関によって登録されるまでの延滞期間や取り扱いは異なりますが、債務整理や延滞情報は事故情報として契約終了後(完済など)からおおむね5年間経過しないと信用情報から削除されません。※自己破産については約7年~10年間は削除されません。逆を言えば永久的に登録されるわけではありませんので、一日でも早く生活を立て直すには、早期に決断することが必要です。

期限の利益とは、お客様と金融機関とで約束した返済期日までは分割で払ってもいいというお客様の利益です。滞納状態が続くと期限の利益を喪失します。期限の利益「喪失」とは、「期限の利益がなくなってしまう」ということです。利益を喪失するとすぐに一括返済しなければなりません。一括返済ができなければ、すぐに競売にかけられてしまいますので任意売却の手続きをする必要があります。

任意売却の流れ

-

STEP1お電話・メール・ラインでの無料相談・面談の予約お電話、メール、ラインでの相談は年中対応いたします。土日祝日も可能です。現在の状況やお悩み事、ご希望など、お気軽にご相談ください。お電話などでお話しさせていただいた後は、当協会にお越しいただくかご訪問させて頂き、詳しい解決方法をご説明いたします。

-

STEP2専任媒介業者が意思・方向性の決定、金融機関等への連絡今後の進め方、方向性を十分ご納得いただいたら、お客様と提携先の不動産会社との間で専任媒介契約を結んで頂きます。お客様の代理で金融機関との折衝・交渉するために必要です。お借入先の金融機関等へ意思表示をし、任意売却の承認を得ます。代理人である不動産会社から金融機関等への連絡の他に、お客様本人の意思表示の連絡も必要になります。

-

STEP3不動産価格の調査・査定価格査定を実施。市場における取引事例や評価額、路線価等に基づき査定書を作成します。査定書と併せて室内の写真を金融機関等へ提出します。

-

STEP4販売価格の決定、販売活動の開始販売価格をお客様や債権者(担保権者・保証会社など)と検討し決定します。基本的には債権者(担保権者・保証会社など)が販売価格を決定していきます。その後、新聞・チラシなどの広告や、不動産ポータルサイトへの情報掲載、店頭窓口でのご案内など、さまざまな方法で販売活動を行います。ご内覧のご希望があった際はスムーズにご協力をお願い致します。

-

STEP5購入者(買主様)の選定もっとも販売条件に近い方を買主様として選定し、債権者(担保権者・保証会社)に購入希望申込書(買付)を提出します。購入の申し込みをいただけたら、債権者(担保権者・保証会社など)の承認を得ます。明け渡し日(代金決済日)などの最終協議を行ったうえで、お客様(売主)と買主様との間で不動産売買契約を締結していただきます。

-

STEP6不動産売買契約の締結購入希望価格、時期、諸条件について債権者(担保権者・保証会社など)承認を得ます。お客様(売主様)と買主様との間で不動産売買契約を締結します。諸条件・明け渡し日(代金決済日)などの最終的な協議を行ったうえで、ご署名・ご捺印を頂きます。

-

STEP7お引越しご契約の締結から1~2カ月後を目途にお引っ越し・お荷物の処分を進めていただきます。お引っ越し先のサポートや処分業者のご紹介もお引き受けいたします。

-

STEP8不動産売買代金のご決済物件の明け渡しと同時に売買代金の決済を経て売却は完了となります。ご決済場所につきましては、平日、金融機関にて行います。

-

STEP9残債務の返済計画生活を圧迫しない、無理のない返済計画で、売主(債務者)と債権者(担保権者・保証会社など)が和解できるよう、当協会スタッフがアドバイスいたします。

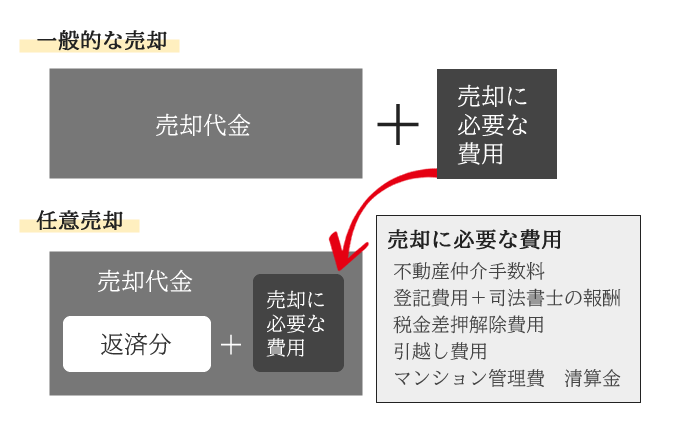

任意売却の費用

- 相談料や成功報酬など、一切費用はいただいておりません。

売却に必要な費用については以下のように

なります。

不動産を売却する際に発生する「売却に必要な費用」は売却代金の中からご清算となります。